Impostos verds, quotes i igualtat

Com mantenir la justícia social mentre evitem el canvi climàtic

És urgent realitzar una reforma fiscal verda per afrontar el canvi climàtic. Però hi ha qui s’oposa a aquestes reformes, argumentant que representen una càrrega desproporcionada per a les persones amb rendes més baixes, les emissions de les quals són molt menors que les de persones més riques. Responent a les crítiques, aquest article sosté que la incidència en les rendes baixes no és una característica inevitable de la reforma fiscal verda. Hauríem d’adoptar una actitud més científica no sols respecte al canvi climàtic sinó també a les formes de combatre’l fiscalment i no dividir amb conjectures precipitades els votants responsables, tan preocupats per la igualtat com pel canvi climàtic.

Paraules clau: canvi climàtic, quotes i impostos sobre el carboni, impostos regressius, desigualtat, reforma fiscal verda.

L’objecció de la desigualtat

Evitar el canvi climàtic requereix prendre diverses mesures ràpidament, incloent-hi mesures fiscals. Aquestes últimes solen rebre crítiques pel possible impacte social que comporten. De fet, l’argument més freqüent en contra dels impostos ambientals és que són regressius i fan més dany als grups amb menors ingressos i que han contribuït menys al canvi climàtic (Wier, Birr-Pedersen, Klinge Jacobsen i Klok, 2005). Fins i tot el president del Govern espanyol José Luis Rodríguez Zapatero, per exemple, va respondre a una proposta de reforma fiscal verda del diputat Joan Herrera en 2009 de la manera següent:

Hem d’abordar el tema dels impostos verds, però haurem d’evitar fer la vida més difícil a les persones amb menys recursos si incrementem encara més el preu dels béns de consum, i hem d’evitar seguir el camí de països de fora d’Europa que han implantat subsidis i regulacions dels preus que han demostrat ser mala idea.1

Els impostos climàtics es consideren regressius perquè (i) les persones amb rendes més baixes tendeixen a consumir una proporció major dels seus ingressos que les persones més riques, que poden estalviar més; i (ii) tendeixen a gastar els seus ingressos en allò que estaria subjecte a impostos verds, com el menjar, les factures d’aigua i energia i el transport, en compte de gastar-se’ls, per exemple, en serveis, art i disseny. La majoria de la gent considera els impostos regressius injustos. A més, el risc d’augmentar la desigualtat fins a sobrepassar certs paràmetres planteja més objeccions. Per exemple, hi ha evidència dels efectes nocius de la desigualtat en l’esperança de vida, la mortalitat infantil, els embarassos d’adolescents, els homicidis, el consum de drogues, la durada i la qualitat de les condemnes de presó, l’obesitat, la falta de confiança i de comunitat, la qualitat de l’educació o la salut física i mental (Wilkinson i Pickett, 2009). També hi ha mostres que les societats més igualitàries són més sostenibles, reciclen més i aconsegueixen proporcionar béns públics com l’educació o l’atenció sanitària amb un menor cost mediambiental (Wilkinson i Pickett, 2009, pp. 217–235). La desigualtat, a més, és major que mai i continua creixent a un ritme alarmant (Piketty, 2014). Finalment, les mateixes persones o grups que donarien suport a les accions contra el canvi climàtic probablement s’oposen a mesures que augmenten la desigualtat. Aquest problema es veu accentuat de vegades per una aversió ideològica als instruments de mercat en pensadors progressistes influents (com Goodin, 1994, o Sandel, 2010). És important, però, que adoptem una actitud científica no sols pel que fa al canvi climàtic sinó també pel que fa a les mesures fiscals per a reduir-lo, i que evitem rebutjar en bloc uns instruments que poden tenir o no certs desavantatges distributius, depenent d’aspectes específics de la seua implantació.

Regulacions i instruments de mercat

És freqüent distingir entre «comandament i control»(o regulacions) i «instruments de mercat» (o impostos) i associar el primer concepte amb la intervenció estatal i el segon amb l’economia de mercat, com suggereix Zapatero. En la pràctica, però, governs de tota mena trien les seues eines per raons pragmàtiques. Els Estats Units, per exemple, han confiat en gran manera en les regulacions de l’eficiència energètica en vista de la dificultat d’introduir nous impostos en aquest país.

«Si no hi ha una solució col·lectiva, la gent continuarà conduint els seus automòbils, per molts impostos que els posen»

Les regulacions són simplement estratègies que estableixen límits al consum de cada agent mitjançant prohibicions o racionaments, mentre que els instruments de mercat són estratègies que impliquen modificacions en el preu mitjançant taxes i permisos (Pearce, 1995). La regulació pot implicar reemplaçar per complet un sistema per un altre, com els cotxes pel transport públic o el carbó pel gas, mentre que els instruments de mercat creen incentius per a desenvolupar i adoptar mètodes superiors, per exemple, de transport o calefacció. Les prohibicions i les multes envien un missatge de condemna més clar a la societat, mentre que els impostos i els permisos suggereixen que la contaminació és una part normal i acceptable de qualsevol empresa productiva. Però potser el millor sistema haja de combinar ambdues eines. Per exemple, és ineficient oferir transport públic si la gent avança en el seu cotxe particular uns autobusos que van buits. Els impostos sobre els automòbils o la circulació poden fer que la solució col·lectiva es faça més popular; mentre que si no hi ha una solució col·lectiva, la gent continuarà conduint els seus automòbils, per molts impostos que els posen. Ambdós enfocaments, per tant, poden complementar-se, en compte d’excloure’s entre si.

«El comerç de permisos d’emissió o les subhastes de quotes asseguren que no se sobrepassen els límits crítics, mentre que incorporen l’eficiència del mercat»

Les eines econòmiques presenten diversos avantatges. Primer, a vegades a una companyia li costa poc reduir la contaminació fins a un cert punt, però li costa molt reduir-la a partir d’aquell punt. Els límits uniformes corren el risc de ser ineficients perquè no tenen flexibilitat. Segon, els límits no ofereixen incentius per a reduir la contaminació per sota del nivell permès. Tercer, de vegades els instruments de mercat són més equitatius perquè reparteixen els costos més àmpliament, mentre que algunes regulacions, com les restriccions per zones, afecten alguns en major grau que d’altres. Finalment, com que els impostos a la contaminació s’administren a través del sistema fiscal existent, el risc d’evasió és menor que quan es vigilen les emissions amb inspeccions irregulars in situ (Pearce, 1995, p. 208).

Font: John French

Quotes vendibles pròximes a l’origen

Quan hi ha llindars mediambientals crítics en joc, els impostos presenten riscos a causa de la informació imperfecta sobre la forma en què els agents respondran a la càrrega impositiva inicial. No obstant això, com que les empreses tracten sovint les multes com a impostos, fixar límits no garanteix que es respecten, llevat que la penalització siga prou alta –i en aquest cas, un impost prou alt també podria ser efectiu–. El comerç de permisos d’emissió o les subhastes de quotes asseguren que no se sobrepassen els límits crítics, mentre que incorporen l’eficiència del mercat.

Si fixem un límit a la contaminació o al consum conjunt, podem subhastar permisos de contaminació o de consum de diversos tipus. Per exemple, el netting (“balanç net”, introduït als EUA en 1974) permet a una companyia crear noves emissions compensant dins del mateix centre; les offsets (“compensacions”, 1976) permeten a una empresa crear contaminació compensant en fonts existents de la mateixa empresa o d’altres empreses locals; les bubbles (“bombolles”, 1979) permeten una variació en la font de la contaminació en una o més empreses, sempre que es respecte un límit general; iel banking (“estalvi”, 1979) funciona com les bubbles, però operant al llarg del temps.

Com passa amb els impostos, el comerç de permisos d’emissió es pot implantar upstream (“prop de la font”) en països sencers o grans productors i importadors, o midstream (“a mitjan camí”) a totes les unitats que sobrepassen un cert límit, com la línia dels vint megawats del Règim de Comerç de Drets d’Emissió de la Unió Europea. Poden aplicar-se també downstream (“més prop del consumidor”) fins i tot a escala individual. El fet que un sistema s’aplique més prop de l’origen o del consumidor representa una diferència enorme, perquè un problema que existeix a un nivell pot no existir en un altre. Per exemple, a diferència dels règims downstream, els midstream i upstream han rebut crítiques per debilitar l’ètica internacional de la responsabilitat col·lectiva, i per crear llacunes que permeten als països rics esquivar les seues obligacions (Sandel, 2012). Alguns experts en canvi climàtic, com James Hansen, s’oposen a aquest comerç de permisos perquè és difícil de controlar i de fer que es complesca allò que es pacta internacionalment, i perquè és poc probable que els països arriben a pagar finalment les grans sumes amb què, en teoria, compensarien d’altres per fer una contaminació contínua. Aquests sistemes també poden donar lloc a grans burocràcies que s’autoperpetuen, i a intermediaris aprofitats que prometen el mateix bosc de Nova Guinea a empreses que comercien amb les compensacions, als banquers del carboni i, potser fins i tot, a empreses fusteres. També podrien aparèixer incentius perversos. Per exemple, les quotes poden reduir els incentius per a estalviar, ja que si uns redueixen les seues emissions, d’altres poden augmentar les seues gratuïtament (Hansen, 2009, pp. 209–222). O com va ocórrer amb el Règim de Comerç de Drets d’Emissió de la Unió Europea, els productors podrien incrementar les seues emissions per a vendre més endavant majors «reduccions» en aquestes emissions (Gibbs i Retallack, 2006).

«Alguns experts s’oposen al comerç de permisos perquè és poc probable que els països arriben a pagar finalment les grans sumes amb què compensarien d’altres per contaminar contínuament»

Aquest problema en concret es podria evitar abandonant la pràctica del grand-fathering (“drets adquirits”), que concedeix permisos directament proporcionals –en compte d’inversament proporcionals– a la quantitat de contaminació que un país o empresa ha generat ja. Però altres problemes són més difícils de resoldre. Per exemple, com que mantenir sense desenvolupar països en via de desenvolupament pot garantir permisos barats en el futur, el sistema podria crear incentius fins i tot més perversos. Les subhastes també poden crear monopolis, perquè les companyies més grans poden comprar ràpidament els permisos i inflar els preus per eliminar la competència. Finalment, és moralment problemàtic subhastar permisos per a contribuir a la contaminació conjunta fins el punt de danyar o fins i tot matar moltes persones, potser milions de persones, especialment quan ja sabem qui seran aquestes víctimes. Per exemple, sabem qui és probable que patesca les conseqüències d’una inundació o de la malària, i qui suporta ja les temperatures més extremes que pot aguantar l’ésser humà. En aquestes circumstàncies, els sistemes de permisos que no aconsegueixen reduir el nombre de morts climàtiques a zero permeten als rics comprar llicències per matar (indirectament) els pobres. No obstant això, encara que hem de ser conscients de totes aquestes objeccions, no estem en posició de precipitar-nos a descartar cap mètode –incloent-hi els sistemes de comerç de permisos– que podrien reduir les emissions de carboni. Les conseqüències d’aquestes emissions podrien ser fins i tot pitjors que els inconvenients d’un remei imperfecte.

Font: John French

«És moralment problemàtic subhastar permisos per a contribuir a la contaminació conjunta fins al punt de danyar o fins i tot matar moltes persones»

Els impostos són més predicibles (Cramton i Stoft, 2010), fa dècades que funcionen a Europa i, fins ara, semblen menys reprovables moralment i menys propensos a generar corrupció que els sistemes de comerç. Finlàndia, Suècia i Noruega, Dinamarca i els Països Baixos graven les emissions de carboni des de començament dels anys noranta. França també grava el sulfur i el nitrogen des de 1985, i Suècia des de 1992. Alguns exemples reeixits són els impostos danesos sobre l’energia i el carboni, l’impost NOX suec, els impostos alemanys sobre l’energia i el transport, la recaptació fiscal del Regne Unit per al canvi climàtic, els impostos sobre les deixalles de Finlàndia, Suècia i el Regne Unit, el gravamen londinenc a la congestió i l’impost holandès sobre els abocaments. No obstant això, siga quina siga la seua eficàcia, es continua objectant que els impostos verds són desiguals o injustos. Examinem ara aquesta acusació.

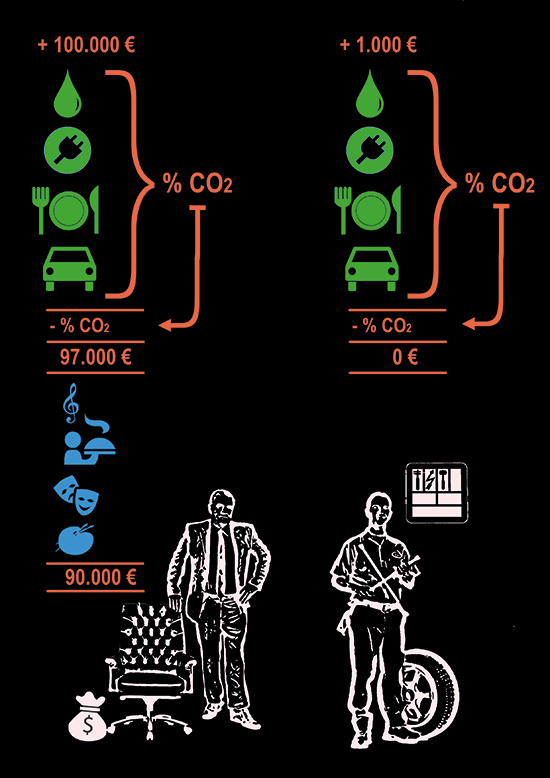

Com més baixos són els ingressos d’una persona (representada en el treballador de la dreta), més tendirà a gastar-los per complet i en béns que estarien subjectes a impostos verds. Així doncs, tot el sou d’aquella persona (però només una petita part del sou d’una persona amb ingressos alts, representada en l’executiu de l’esquerra) estaria subjecte a la fiscalitat verda. Per tant, el risc de regressivitat existeix, encara que es pot evitar. / Font: John French

Impostos i igualtat

La manera més simple de respondre a l’objecció que els impostos verds són injustos perquè són regressius és que el que importa no és l’efecte de cada gravamen, sinó l’efecte conjunt de tot el sistema d’imposicions i transferències. Si la introducció d’un impost climàtic s’acompanya d’una reducció d’un altre impost, com l’IVA, no existirà cap increment ni en els impostos ni en la seua regressivitat. A més, si l’impost verd s’implanta de manera progressiva, per exemple, segons algun dels models detallats tot seguit, podria haver-hi una reducció neta del que paguen realment els grups amb menors ingressos. En segon lloc, com que els efectes d’una reforma fiscal varien en funció de factors externs –com el tipus de transport o calefacció que usen les persones amb rendes més baixes–, els seus efectes no es poden predir sense una correcta investigació o una introducció experimental en un període i àrea determinats. En tercer lloc, podem citar molts impostos verds que no són regressius. Entre els propietaris d’automòbils, per exemple, els impostos de circulació tendeixen a tenir un efecte progressiu perquè el nombre de cotxes de cada llar, així com la dimensió i potència, tendeixen a estar correlacionats amb els seus ingressos. Ni tan sols els impostos sobre la gasolina són tan regressius com se sol pensar (Poterba, 1991). Un estudi dels impostos europeus sobre els combustibles de transport va trobar poca evidència de regressivitat (Sterner, 2012) i un estudi italià no va trobar mostres de regressivitat (Tiezzi, 2005). Gran part depèn de la manera de mesurar la regressivitat, de diversos aspectes relacionats amb la implantació de l’impost, i de la destinació que es done a la recaptació. A més, no és gaire difícil dissenyar un impost sobre el carboni que impose un gravamen més alt a aquells que consumesquen per damunt d’un límit, i un altre fins i tot major a aquells que consumesquen per damunt d’un segon límit encara més alt. Part de la força d’aquestes crítiques es basa en el supòsit plausible segons el qual hi ha una coincidència bastant sistemàtica entre aquells que consumeixen més i aquells que podenconsumir més (els rics). Aquest supòsit simplifica la cerca de solucions, i obre opcions com les següents.

«Si l’impost verd s’implanta de manera progressiva, podria haver-hi una reducció neta del que paguen realment els grups amb menors ingressos»

Impostos de luxe

Una solució òbvia i progressiva implica la introducció d’«impostos de luxe» per a articles com ara segones residències, fustes tropicals, vols i vacances internacionals, cotxes esportius, llanxes ràpides, motos aquàtiques i, vehicles esportius de doble tracció que les persones amb menys recursos és poc probable que compren.

Reembossament d’impostos

Una segona opció consisteix a gravar tots els productes i introduir exempcions parcials o totals per a productes de primera necessitat o bé reembossar una quantitat fixa a cada contribuent cada any. Imaginem, per exemple, un reemborsament de l’impost multiplicat pel sou mínim interprofessional. Suposem que el sou mínim anual és de 10.000 dòlars, i que l’impost és d’un 15 %. El reemborsament seria de 1.500 dòlars. Per tant, una persona amb sou mínim que gaste tots els seus ingressos no pagaria impostos pel seu consum. Com que els reemborsaments modestos no creen molta progressivitat entre els rics, alguns autors els combinen amb impostos progressius sobre les rendes altes (McCaffery, 1992). Quant als nens, potser es podria oferir la meitat del reemborsament d’un adult per cada nen, fins a un màxim de dos per família. Aquest sistema es pot utilitzar per gravar tot el consum, per gravar principalment (o únicament) el consum ecològic, o per gravar quelcom encara més específic, com el carboni, carregant l’impost als combustibles en el seu origen i distribuint la recaptació equitativament, com ha proposat James Hansen (2009, pp. 209–222).

Font: John French

Impostos progressius sobre el consum amb impostos mediambientals

El consum d’una persona, és a dir, la diferència entre el que va guanyar i el que va estalviar, es pot sotmetre fàcilment a un impost progressiu (Fellows, 1994; Frank i Cook, 1995; Seidman, 1999). Com que açò implicarà gravar tot el consum, el consum ecològic hauria de patir càrregues addicionals, que podrien ser impostos de luxe, impostos sobre el carboni i altres substàncies pernicioses per al clima o ambdós.

Targetes de dèbit mediambientals

L’impacte mediambiental del consum d’un individu es pot registrar de manera semblant a com registrem els estalvis d’un individu. Les persones poden comprar béns sense càrrec addicional, mentre que no s’esgote la seua assignació. Quan aixo ocórrega, s’incorrerà en un «deute ecològic» i s’haurà de pagar un recàrrec, que creixerà com més es consumesca.

El règim es podria centrar en la quantitat de carboni que utilitza una persona i tenir en compte només uns quants articles com ara l’habitatge, vols, cotxes, vaixells, combustible i energia. S’hi podrien afegir productes addicionals després d’una fase de prova, incloent-hi agents de l’escalfament global diferents del carboni. Depenent de la viabilitat política i de com siga d’urgent i de necessari reduir el consum de certs recursos, les autoritats competents determinarien quina quantitat lliure d’impostos hom pot consumir, i l’impost que caldrà pagar per consumir per damunt d’aquesta quantitat.

Deixar una porció de consum sense impostos es pot justificar apel·lant als principis de suficiència que atorguen un estatus especial a la satisfacció de les nostres necessitats bàsiques (Casal, 2007) i assenyalant que el que és objectable i imposable no és consumir en si, sinó consumir per damunt de certs límits. Per exemple, l’impost holandès sobre el carboni i l’energia en llars i petites empreses només s’aplica quan el consum està entre 800 i 170.000 m3 de gas i entre 800 i 50.000 kWh d’electricitat, perquè es reconeix la impossibilitat de reduir el consum a zero.

No obstant això, les exempcions no eliminen la regressivitat, i tant les persones que no arriben al límit com aquelles que el superen amb escreix estarien poc motivades per a reduir més el seu consum. Ambdós problemes desapareixen quan augmenten els impostos per un increment en el consum individual per damunt del límit corresponent. Imaginem que les transaccions se supervisen per ordinador i, depenent de l’historial de consum del comprador, s’aplica automàticament una tarifa diferent. Per exemple, es podria permetre el consum de n unitats de carboni amb càrrec impositiu nul, i després gravar amb el 10 % les següents n unitats, amb el 20 % les següents n unitats, i així successivament.

Amb una targeta de pagament amb banda magnètica que incloguera l’historial de consum es podria monitoritzar el consum mediambiental. Les targetes electròniques també permeten introduir mecanismes per a dissuadir la gent de consumir en excés massa ràpidament i sense pensar en el futur (Galle, 2011). Per tal d’impedir que no es respecte el sistema, es podrien obtenir els descomptes corresponents només presentant la targeta. Si no es redueixen altres impostos per a mantenir la neutralitat impositiva, la recaptació addicional podria finançar millores mediambientals o aportar un ingrés als consumidors que vengueren les seues llicències de consum sense usar al govern. Podria aparèixer un mercat negre, però si les penalitzacions són altes, arriscar-se per petites coses seria irracional, i ocultar grans compres com ara automòbils i cases no és fàcil. La majoria de la gent no oculta els seus ingressos com si foren d’una altra persona per pagar menys impostos, i encara tindria menys motius per declarar les seues llars o vehicles com a pertinences d’una altra persona: a més de ser sancionats amb multes elevades, podrien patir altres conseqüències, com ara permisos invàlids, vendes que no es poden enllestir o reclamacions a les asseguradores que quedarien invalidades. A més, hi ha una altra opció.

Quotes individuals vendibles

«Un sistema de quotes individuals vendibles ajudaria a reduir no sols la contaminació sinó també la desigualtat, ja que aquelles persones que consumesquen menys tindran més permisos per a vendre»

Tots els permisos de consum es podrien intercanviar en un mercat de permisos, no negre, sinó autoritzat. En conseqüència, tots els permisos tindrien el mateix preu i la progressivitat inicial desapareixeria. Es convertiria en un sistema de comerç de drets d’emissió a nivell individual. A aquest nivell podrien no generar-se els problemes dels sistemes upstream i midstream abans mencionats, com el problema del monopoli, de fer complir altres països, o la complexa burocràcia. A més, aquest sistema ajudaria a reduir no sols la contaminació sinó també la desigualtat –ja que aquelles persones que consumesquen menys tindran més permisos per a vendre–. Aquest sistema podria finançar una renda bàsica que no depenga de la voluntat de treballar però que siga sensible als hàbits de consum. Aquest mètode de finançament de la renda bàsica generaria menys ressentiment en els treballadors (i disminuiria en menor grau els incentius per a treballar) que un de finançat exclusivament mitjançant impostos sobre la renda.

«Com que Espanya és un dels països europeus que més es veurà afectat pel canvi climàtic, hauríem de ser nosaltres els qui dissenyem i provem reformes fiscals verdes, justes i eficaces»

David Miliband, un polític ideològicament pròxim a Zapatero, va proposar un sistema de comerç de quotes de carboni personalitzat quan va ser secretari d’Estat per al Medi Ambient (House of Commons Environmental Audit Committee, 2008; Toynbee, 2006). Per desgràcia, la proposta de Miliband va caure en l’oblit sense arribar tan sols a una fase experimental. Com que Espanya és un dels països europeus que es veurà més afectat pel canvi climàtic i com que va endarrerit quant a la reforma fiscal ecològica, hauríem de ser nosaltres els qui ara prenguem el relleu i dissenyem i provem reformes fiscals ecològiques, justes i eficaces. Actualment tenim molts mètodes per a evitar la regressivitat, i segons les enquestes els espanyols estan preparats i en favor d’aquestes reformes (Hanemann, Labandeira i Loureiro, 2011). Ara són els polítics els qui han de canviar.

1. Debat de l'Estat de la Nació emès en TV2 el 12 de maig de 2009. (Tornar al text)

REFERÈNCIES

Casal, P. (2007). Why sufficiency is not enough. Ethics, 117, 296–326. doi: 10.1086/510692

Cramton, P., & Stoft, S. (2010). Price is a better climate commitment. The Economists' Voice, 7(1). doi: 10.2202/1553-3832.1718

Fellows, J. A. (1994). Consumption taxes. A view of future tax reform in America. The CPA Journal, 64. Consultat en http://links.uv.es/UkECf59

Frank, R., & Cook, P. J. (1995). The winner-take all society. Nova York: Free Press.

Galle, B. (2011). Is cap and trade fair to the poor? George Washington Law Review, 79, 33–110.

Gibbs, T., & Retallack, S. (2006). Trading up: Reforming the European Union's emissions trading scheme. Londres: IPPR.

Goodin, R. (1994). Selling environmental indulgencies. Kyklos, 47(4): 573–596.

Hanemann, M., Labandeira, X., & Loureiro, M. (2011). Climate change, energy, and social preferences on policies. Climate Research, 48(2–3): 343–348. doi: 10.3354/cr00994

Hansen, J. (2009). Storms of my grandchildren. Londres: Bloomsbury.

House of Commons Environmental Audit Committee. (2008). Personal carbon trading. Fifth of the 2007-08 session. Londres: The Stationery Office Limited. Consultat en http://links.uv.es/Lzqd9XA

McCaffery, E. (1992). Tax policy under a hybrid income-consumption tax. Texas Law Review, 70, 1149–1181.

Pearce, D. (1995). World without end. Londres: Earthscan.

Piketty, Th. (2014). Capital in the twenty-first century. Cambridge, MA: The Belknap Press of Harvard University Press.

Poterba, J. M. (1991). Is the gasoline tax regressive? National Bureau of Economic Research. Tax Policy and the Economy, 5, 145–164. doi: 10.3386/w3578

Sandel, M. (2012). What the money can't buy. Nova York: Farrar, Straus and Giroux.

Seidman, L. (1999). The USA tax. Cambridge, MA: MIT Press.

Sterner, T. (2012). Distributional effects of taxing transport fuel. Energy Policy, 41, 75–83. doi: 10.1016/j.enpol.2010.03.012

Tiezzi, S. (2005). The welfare effects and the distributive impact of carbon taxation on Italian households. Energy Policy, 33, 1597–1612. doi: 10.1016/j.enpol.2004.01.016

Toynbee, P. (2006, 15 de desembre). This eclectic radicalism marries green politics with social justice. The Guardian, p. 37.

Wier, M., Birr-Pedersen, K., Klinge Jacobsen, H., & Klok, J. (2005). Are CO2 taxes regressive? Ecological Economics, 52(2), 239–251. doi: 10.1016/ j.ecolecon.2004.08.005

Wilkinson, R., & Pickett, K. (2009). The spirit level. Why more equal societies almost always do better. Londres: Penguin.